|

Khu vực bao gồm vài trăm hòn đảo nhỏ, bãi đá, rạn san hô, đa số tọa lạc tại các chuỗi đảo Paracels (Hoàng Sa) và Spratlys (Trường Sa). Nhiều đảo trong số các đảo này một phần chìm dưới mặt nước, các khối đất đai không thích hợp cho sự cư trú và không kém phần nguy hiểm cho sự chuyên chở bằng tàu. Thí dụ, tổng diện tích mặt đất của các đảo ở Spratlys chưa đầy 3 dặm vuông.

Vài nước giáp ranh với biển tuyên bố quyền sở hữu các hòn đảo để tuyên nhận vùng biển bao quanh và các nguồn tài nguyên của nó. Vịnh Thái Lan giáp ranh với Biển Đông, và mặc dù về mặt kỹ thuật không phải là một phần của biển này, cũng có những tranh chấp xung quanh Vịnh đó và các nguồn tài nguyên của nó.

Sự tăng trưởng kinh tế mạnh mẽ của Á Châu nâng cao nhu cầu năng lượng trong vùng. Cơ Quan Thông Tin Năng Lương Hoa Kỳ (U.S. Energy Information Administration: EIA) dự đoán tổng số tiêu thụ nhiên liệu lỏng tại các nước Á Châu không thuộc Tổ Chức Hợp Tác và Phát Triển Kinh Tế (Organization for Economic Cooperation and Development: OECD) sẽ vươn lên tỷ số tăng trưởng hàng năm là 2,6%, gia tăng từ khoảng 20% trong tổng lượng tiêu thụ của thế giới trong năm 2008 lên hơn 30% vào năm 2035. Tương tự, lượng tiêu thụ khí đốt thiên nhiên của Á Châu ngoài khối OECD tăng 3,9% hàng năm, từ 10% lượng tiêu thụ khí đốt thế giới trong năm 2008 lên 19% vào năm 2035. Cơ Quan EIA ước định Trung Quốc chiếm 43% số gia tăng đó.

Với sản lượng dầu hỏa nội địa Đông Nam Á được dự đoán sẽ giữ nguyên hoặc sút giảm trong khi lượng tiêu thụ lên cao, các nước trong vùng sẽ đi tìm các nguồn năng lượng mới để thỏa mãn nhu cầu nội địa. Trung Quốc đặc biệt cổ động việc sử dụng hơi đốt thiên nhiên như nguồn năng lượng ưu tiên và đặt ra một mục tiêu nhiều tham vọng là muốn gia tăng phần của hơi đốt thiên nhiên trong hỗn hợp năng lượng của họ từ 3% lên 10% vào năm 2020. Biển Đông mang lại tiềm năng cho việc khám phá hơi đốt thiên nhiên quan trọng, tạo ra một sự kích thích để chiếm giữ những phần lớn hơn của khu vực cho việc sản xuất nội địa.

Các Trữ Lượng và Các Nguồn Tài Nguyên

Cơ Quan EIA ước lượng Biển Đông chứa khoảng 11 tỷ thùng dầu và 190 nghìn tỷ cubic feet (tương đương khoảng 5,38 nghìn tỉ m3) hơi đốt thiên nhiên tại các mỏ đã được chứng minh và khả hữu. Các chất hydrocarbon quy ước phần lớn tọa lạc tại vùng không bị tranh chấp.

Thật khó khăn để xác định khối lượng dầu hỏa và khí đốt thiên nhiên tại Biển Đông bởi thiếu sự thăm dò và các sự tranh chấp lãnh thổ. Phần lớn các vùng mỏ đã được khám phá hiện nay tập họp tại các phần không có tranh chấp về biển, gần bờ biển của các nước duyên hải. EIA ước lượng có khoảng 11 tỷ thùng (billion barrels: bbl) của số dự trữ dầu hỏa và 190 nghìn tỉ bộ khối-cubic feet (tương đương khoảng 5,38 nghìn tỉ m3) trữ lượng hơi đốt thiên nhiên tại Biển Đông. Các con số này đại diện cho cả trữ lượng đã được chứng minh lẫn khả hữu, khiến chúng gần hơn số ước lượng ở đầu mút trên cao. Thí dụ, Cơ Quan tư vấn năng lượng Wood Mackenzie ước lượng biển này chỉ chứa tương đương 2,5 tỷ thùng dầu trong trữ lượng dầu và khí đốt đã được chứng minh.

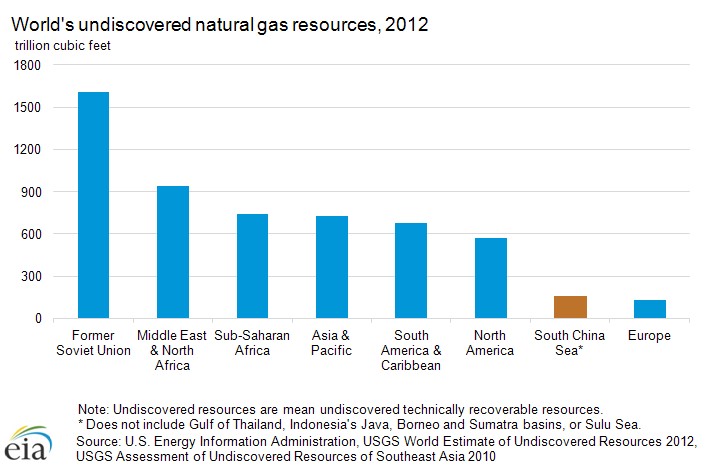

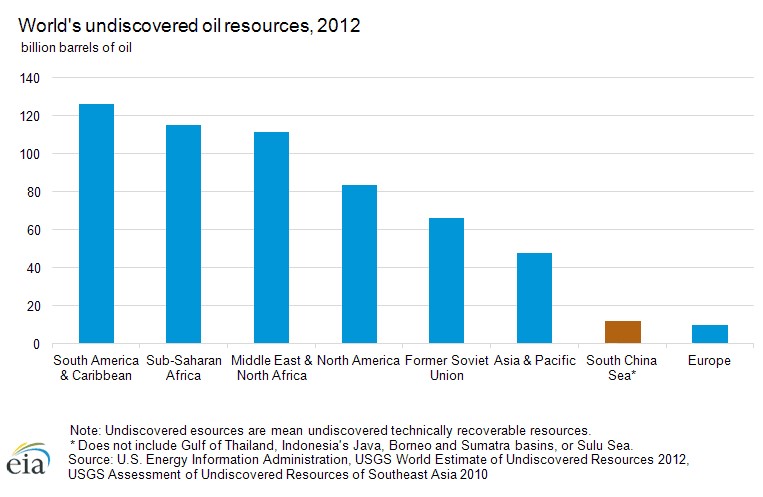

Ngoài các khoản dự trữ đã được chứng minh và khả hữu, Biển Đông có thể có thêm các chất hydrocarbon tại các khu vực thiếu thăm dò. Cơ Quan Khảo Sát Địa Chất Hoa Kỳ (U.S. Geological Survey: USGS) có phân tích tiềm năng cho các vùng mỏ dầu và hơi đốt quy ước chưa được khám phá trong phạm vi vài khu vực địa chất của Đông Nam Á trong năm 2010 như một phần trong Dự Án Lượng Định Các Nguồn Tài Nguyên Dầu Hỏa Thế Giới của họ. Cuộc nghiên cứu có bao gồm một khu vực đáng kể của Biển Đông, nơi Cơ Quan USGS ước lượng có thể chứa trong khoảng từ 5 đến 22 tỷ thùng dầu và trong khoảng từ 70 đến 290 nghìn tỷ bộ khối (trillion cubic feet – Tcf) hơi đốt tại các nguồn tài nguyên vẫn chưa được khám phá (không kể Vịnh Thái Lan và các khu vực kề cận khác với Biển Đông). Các nguồn tài nguyên bổ sung này không được xem là các khoản trữ lượng thương mại vào lúc này bởi không rõ tính khả thi thương mại sẽ ra sao để trích xuất chúng.

Bởi sự giám định của USGS không khảo sát toàn thể khu vực, nên các nguồn tài nguyên chưa được khám phá có thể lớn hơn. Trong Tháng Mười Một năm 2012, Công Ty Dầu Hỏa Ngoài Khơi Quốc Gia Trung Quốc (Chinese National Offshore Oil Company: CNOOC) đã ước lượng khu vực chứa khoảng 125 tỷ thùng dầu hỏa và 500 nghìn tỷ bộ khối (hơn 14 nghìn tỉ m3) hơi đốt thiên nhiên tại các nguồn tài nguyên chưa được khám phá, tuy thế các cuộc nghiên cứu độc lập chưa xác nhận con số này.

Bảng 1: Các Nguồn Tài Nguyên Hơi Đốt Thiên Nhiên Chưa Được Khám Phá Của Thế Giới, 2012

Bảng 2: Các Nguồn Tài Nguyên Dầu Hỏa Chưa Được Khám Phá Của Thế Giới, 2012

Các Khu Vực Không Bị Tranh Chấp

Đa số các mỏ dự trữ hiện thời hiện diện tại các lưu vực nước nông ở các ranh giới của biển. Tình trạng này cho thấy sự thăm dò hạn chế ở các khu vực nước sâu. Việt Nam, Malaysia, và Brunei có một lịch sử phát triển lâu dài tại Biển Đông. Thiếu tiềm năng trên bờ đáng kể, họ đã đầu tư vào kỹ thuật ngoài khơi, các mạng lưới ống dẫn, và khoan dầu; các đối tác ngoại quốc thường cung cấp phần chuyên môn. Kết quả, các nước này có lượng dự trữ dầu hỏa và hơi đốt cao nhất tại biển.

Tuy nhiên, trong ít năm qua, các công ty đã bắt đầu mạo hiểm ngoài khơi xa hơn trong một nỗ lực tìm kiếm các vùng khám phá mới nhằm bù đắp cho các vùng mỏ suy giảm. Những khám phá tương đối gần đây chẳng hạn như mỏ hơi đốt Liwan 3-1 của Trung Quốc, được khám phá trong năm 2006, cho thấy tiềm năng của sự thăm dò nước sâu. Các công ty dầu hỏa quốc doanh của Trung Quốc đã xây dựng trên những thành công ban đầu tại lưu vực Cửa Sông Châu Giang (Pearl River Mouth Basin) và đang mở rộng một cách mau chóng hoạt động ngoài khơi trong một nỗ lực tìm kiếm những lượng dự trữ mới và gia tăng sản xuất.

Thay vì toan tính các hoạt động thăm dò và sản xuất (exploration and production: E&P) đơn phương tại lãnh vực tranh chấp, vài nước đã lựa chọn hợp tác tại Biển Đông. Malaysia và Brunei đã giải quyết các tranh chấp lãnh thổ trong năm 2009 và đã hợp tác để thăm dò ngoài khơi hải phận Brunei. Thái Lan và Việt Nam đã cùng nhau phát triển các khu vực của Vịnh Thái Lan, bất kể các tranh chấp lãnh thổ đang tiếp diễn. Các trường hợp thành công này tương phản với các phần của Biển Đông bị tranh giành bởi nhiều bên, nơi chỉ nhìn thấy ít sự phát triển năng lượng.

Số Ước Lượng Dự Trữ Đã Được Chứng Minh Và Khả Hữu tại Biển Đông

| STT | Tên nước | Trữ Lượng Dầu Thô và Chất Lỏng (tỷ thùng) | Trữ Lượng Hơi Đốt Thiên Nhiên (nghìn tỷ bộ khối – Trillion cubic feet) |

| 1 | Brunei | 1,5 | 15 |

| 2 | Trung Quốc | 1,3 | 15 |

| 3 | Indonesia | 0,3 | 55 |

| 4 | Malaysia | 5,0 | 80 |

| 5 | Phillipines | 0,2 | 04 |

| 6 | Đài Loan | — | — |

| 7 | Thái Lan | — | — |

| 8 | Việt Nam | 3,0 | 20 |

| TỔNG CỘNG | 11,2 | 190 |

Ghi Chú: Tổng số trữ lượng không gồm các trữ lượng của Vịnh Thái Lan hay trên bờ.

Các số dự trữ ước lượng được dựa trên quy chế quyền sở hữu vùng mỏ.

Nguồn: Cơ Quan Thông Tin Năng Lượng Hoa Kỳ, Oil & Gas Journal, HIS, CNOOC, PFC Energy

Lĩnh Vực Tranh Chấp

Quần Đảo Spratlys (Trường Sa)

Cơ Quan EIA ước lượng vùng xung quanh Quần Đảo Spratlys thực sự không có trữ lượng dầu hỏa được chứng minh hay khả hữu. Các nguồn tin trong kỹ nghệ nêu ý kiến rằng chưa đến 100 tỷ bộ khối trữ lượng hơi đốt thiên nhiên có thể khai thác kinh tế hiện thời hiện hữu tại các vùng mỏ xung quanh. Tuy nhiên, lãnh vực Đảo Trường Sa (Spratly Island) có thể chứa các mỏ đáng kể của chất hydrocarbon chưa được khám phá. Các lượng định của USGS ước lượng trong khoảng từ 0,8 đến 5,4 (trung bình cộng là 2,5) tỷ thùng dầu và trong khoảng từ 7,6 đến 55,1 (số trung bình cộng là 25,5) Tcf hơi đốt thiên nhiên trong các nguồn tài nguyên chưa được khám phá.

Các bằng chứng dẫn tới liên tưởng rằng phần lớn các nguồn tài nguyên này nhiều phần tọa lạc tại Cồn Cát Reed Bank ở đầu cực đông bắc của Quần Đảo Spratlys, nơi được tuyên nhận bởi Trung Quốc, Đài Loan và Việt Nam. Phillipines bắt đầu thăm dò khu vực này trong năm 1970 và đã khám phá ra hơi đốt thiên nhiên trong năm 1976. Công ty Sterling Energy đặt trụ sở tại Hoa Kỳ đã giành được đặc nhượng trong năm 2002, và công ty Forum Energy đặt trụ sở tại Anh Quốc đã có được đặc nhượng khai thác trong năm 2005 và đã bắt đầu hoạt động. Tuy nhiên, sự phản đối của Trung Quốc đã ngăn chặn sự phát triển thêm, và đặc nhượng chưa được triển khai.

Quần Đảo Paracels (Hoàng Sa)

Lãnh vực Quần Đảo Paracels không có các mỏ hơi đốt và dầu hỏa quy ước được khám phá và chính vì thế không có các trữ lượng được chứng minh hay khả hữu. Bằng chứng địa chất khiến ta nghĩ rằng khu vực này không có tiềm năng đáng kể về chất hydrocarbon quy ước.

Thăm Dò và Sản Xuất

Biển Đông đặt ra các vấn đề sâu rộng về địa chất, kỹ thuật và nguồn tài nguyên.

Trong khi các công ty dầu hỏa quốc doanh (national oil companies: NOCs) đã thành công trong việc xuất trích chất hydrocarbon gần các bờ biển của Biển Đông, phần lớn khu vực bị đặt trước những thách thức làm nản lòng sự phát triển. Ngoài các tranh chấp địa chính trị, các khu vực biển tranh chấp đối diện với những quan tâm về địa chất và kỹ thuật.

Cơ Quan EIA ước lượng Biển Đông sẽ khả quan như một nguồn hơi đốt thiên nhiên hơn là một nguồn dầu hỏa, như thế các nhà sản xuất sẽ phải xây dựng các ống dẫn dưới biển tốn kém để mang hơi đốt đến các cơ sở biến chế. Các thung lũng dưới biển và các luồng nước mạnh đặt ra các vấn đề địa chất đáng sợ cho hạ tầng cơ sở hơi đốt nước sâu hữu hiệu. Vùng này cũng có khuynh hướng chịu các trận bão nhiệt đới và giông tố, loại trừ các giàn sản xuất và khoan cứng rẻ tiền hơn. Các nguồn tin trong ngành kỹ nghệ nêu ra những cải tiến trong việc khoan tại vùng nước sâu được tiên phong khắp Vịnh Mexico như các mô hình cho việc phát triển Biển Đông, kể cả việc buộc chân kéo căng của các cơ sở thiết bị sản xuất và vận dụng việc khoan áp suất để hoạt động tại môi trường nước sâu nhiều áp lực. Các NOC đã hợp tác với các công ty quốc tế để cung cấp kỹ thuật và trang thiết bị cho việc thăm dò và các hoạt động khoan vùng biển sâu.

Sản Lượng Chất Hydrocarbon Quy Ước Được Ước Lượng Tại Biển Đông Sản Lượng Ước Lượng tại Biển Đông (2011)

| STT | Tên nước | Sản lượng dầu hỏa (1.000 thùng/ ngày) | Ước lượng hơi đốt (Tcf/ngày) | Các khu vực Thăm dò & Sản xuất chính | Công ty kết ước & hoạt động | ||

| Công ty quốc doanh | Công ty nước ngoài | ||||||

| 1 | Brunei | 120 | 400 | Baram Delta | Petroleum BRUNEI | BHP Billiton, Conoco Phillips, Hess Corp, Kulczyk Oil, Ventures, Mitsubishi, Murphy Oil, PETRONAS, Polyard Petrol, GAP Brunei, Shell, Total | |

| 2 | Trung Quốc | 250 | 600 | Lưu vực cửa sông Châu Giang; Lưu vực Nam Quỳnh Đông | CNOOC, Sinopec, CNPC | BG Group, BP, Chevron, ConocoPhillips, Eni, Newfield, Exxon Mobil, Husky, Shell, Total | |

| 3 | Indonesia | 60 | 200 | Lưu Vực Natuna | PT Pertamina (Persero) | Petro China, ConocoPhillips, Eni, Husky, ExxonMobil, PETRONAS, KUFPEC, Santos, Total, Statoil | |

| 4 | Malaysia | 500 | 1.800 | Lưu Vực Sabah Sarawak (Malaysia) với Thái Lan | PETRONAS | Lundin, Hess, BHP Billion, ConocoPhillips, KUFPEC, ExxonMobil, MDC O&G, Murphy Oil, Newfield, Roc Oil, Nippon, Petrofac, Shell, Talisman Energy | |

| 5 | Phillipines | 25 | 100 | Lưu Vực Palawan | PNOC | ExxonMobil, Shell | |

Ghi chú: Sản lượng dầu gồm cả hơi đốt thiên nhiên lỏng hóa đặc nhẹ (lease condensate)

Nguồn: Cơ Quan Thông Tin Năng Lượng Hoa Kỳ, Oil & Gas Journal, HIS, CNOOC, PFC Energy

Brunei

Công Ty Dầu Hỏa Quốc Gia Brunei (PetroleumBRUNEI) quản trị các hoạt động ngoài khơi trong xứ sở, trong khi Brunei-Shell Petroleum, một liên doanh giữa Shell và chính phủ, là nhà sản xuất dầu thô độc nhất trong nước. Mỏ dầu hỏa và khí đốt ngoài khơi lớn nhất của Brunei được đặt tên là Champion bắt đầu sản xuất trong năm 1972. Mỏ hơi đốt Tây Nam Ampa chiếm đa số sản lượng hơi đốt thiên nhiên của đất nước và cung cấp cho nhà máy hóa lỏng hơi đốt thiên nhiên của Brunei tại Lumut.

Chính phủ đặt ưu tiên hoạt động thăm dò mới để đối phó với các mỏ lâu đời đang suy giảm. Việc thăm dò trở nên dễ dàng hơn kể từ khi Malaysia và Brunei chính thức giải quyết tranh chấp lãnh thổ ngoài khơi của hai nước hồi Tháng Ba 2009. PetroleumBRUNEI đã ký kết một cách thành công một thỏa ước ăn chia sản lượng (production sharing agreement: PSA) với công ty PETRONAS của Malaysia. Hai công ty dầu hỏa quốc gia đã bắt đầu khoan tại một vài vùng mỏ dầu và khí đốt ngoài khơi Brunei trong năm 2011 và đã đề nghị đầu tư một nhà máy hóa học dầu hỏa trên bờ để cung cấp cho các thị trường xuất cảng.

Trung Quốc

Cùng với sự gia tăng trong sản lượng hơi đốt trên bờ, Trung Quốc tiếp tục tiến vào các khu vực nước sâu tại cửa sông Châu Giang và các lưu vực thuộc miền nam Quỳnh Đông (qiongdongnan) tại Biển Đông. Ba công ty dầu hỏa quốc gia lớn nhất của nước này, Tổ Hợp Dầu Ngoài Khơi Quốc Gia Trung Quốc (China National Offshore Oil Corporation: CNOOC), Tổ Hợp Dầu Hỏa & Hóa Chất Trung Quốc (China Petroleum & Chemical Corporation: Sinopec), và Tổ Hợp Dầu Hỏa Quốc Gia Trung Quốc (China National Petroleum Corporation: CNPC), chịu trách nhiệm về việc phát triển các tài nguyên của Biển Đông.

CNOOC có nhiều kinh nghiệm nhất về sản xuất dầu ngoài khơi và đã đầu tư nhiều nhất vào biển. Theo báo cáo hàng năm năm 2011 của họ, CNOOC đã sản xuất trung bình 193.000 thùng dầu mỗi ngày tại Biển Đông trong năm đó. Các hoạt động tại Biển Đông chiếm khoảng một phần ba sản lượng hàng ngày của CNOOC. Trong Tháng Năm 2011, công ty đã hoàn tất việc xây dựng giàn khoan CNOOC 981, giàn khoan dầu nước sâu tân tiến nhất của nước này, phí tổn khoảng 925 triệu đô la Mỹ. CNOOC có ý định dùng giàn khoan để gia tăng khả năng của Trung quốc nhằm phát triển các nguồn tài nguyên ngoài khơi tại Biển Đông.

CNPC và Sinopec ít tích cực hơn trong khu vực này, nhưng cả hai công ty đánh giá cao tầm quan trọng của biển trong cả giai đoạn tiền sản xuất dầu (upstream) lẫn giao hàng (delivery). CNPC phần lớn nhắm vào các hoạt động khoan ngoài khơi tại Vũng Bột Hải (Bohai Bay), không thuộc Biển Đông, mặc dù nó cũng cung cấp thiết bị khoan dầu ngoài khơi cho các công ty khác. Sinopec không đầu tư trực tiếp tại Biển Đông, nhưng có bày tỏ sự chú ý đến việc khoan dầu nước sâu tại lưu Vực Miền Nam Quảng Đông ngoài khơi đảo Hải Nam.

CNOOC đã ký kết khế ước đầu tiên của nó với các công ty ngoại quốc về hoạt động ngoài khơi tại Biển Đông năm 1983, cho phép các hãng BP, Petrobras, Petro-Canada, và BHP Billiton cùng khai triển vài lô tại Lưu Vực cửa sông Châu Giang. Trong những năm gần đây, CNOOC có thông báo các kế hoạch đầu tư để thăm dò Biển Đông với các công ty nước ngoài và có mở hàng tá các lô đấu thầu ngoài khơi. Trong năm 2011, CNOOC có đưa ra 19 lô đấu thầu, hầu hết tại Lưu Vực cửa sông Châu Giang thuộc Biển Đông. Bất kể một vài sự chấp thuận cho thầu khai thác dành cho các xí nghiệp ngoại quốc, CNOOC đã không thể phê chuẩn đa số các lô bởi có các tuyên nhận lãnh thổ chồng chéo với Việt Nam và sự cung ứng hạn chế các dữ liệu địa chất.

Theo luật của Trung Quốc, CNOOC có thể sở hữu 51% vốn trong bất kỳ liên doanh nào trong trường hợp có sự khám phá thương mại. Chevron và Eni đang làm việc với CNOOC trong Nhóm Các Hãng Hoạt Động CACT tại các mỏ dầu ngoài khơi của Biển Đông. CNOOC có ký kết một thỏa ước với công ty Husky Energy trong năm 2010 để hãng này thăm dò khám phá hơi đốt nước sâu tại lô Liuhua (LH 29-1) ở Lưu Vực sông Châu Giang. Husky cũng đã chấp thuận phát triển khu mỏ hơi đốt Liwan 3-1, đông nam Hồng Kông, được phát hiện trong năm 2006, và là phát hiện quan trọng đầu tiên của Trung Quốc tại Biển Đông. Liwan có một trữ lượng được chứng minh và khả hữu vào khoảng từ 4 đến 6 nghìn tỷ bộ khối (Tcf), và Husky ước tính xuất lượng lên tới 110 tỷ bộ khối (Billion cubic feet: Bcf) mỗi năm bắt đầu từ 2014. CNOOC chưa đưa ra bất kỳ kế hoạch nào về việc khoan tại khu vực tranh chấp thuộc Quần Đảo Spratlys.

Indonesia

Các mỏ dầu sản xuất nhiều nhất và lâu đời nhất của Indonesia, kể cả các khu mỏ Duri và Minas, hầu hết tọa lạc ngoài khơi phía đông và nam đảo Sumatra, bên ngoài Biển Đông. Tương tự, phần lớn các trữ lượng hơi đốt thiên nhiên tọa lạc gần khu mỏ Arun tại Aceh hay mỏ Bada tại phía đông Kalimantan, cũng nằm ngoài Biển Đông. Ngoài ra, Indonesia cũng đang tái định hướng việc sản xuất dầu hỏa và hơi đốt để thỏa mãn nhu cầu nội địa, thay vì để xuất cảng. Hậu quả, kỹ thuật tiền sản xuất của Indonesia hiện nay đóng giữ một vai trò hạn chế trong sự sản xuất của Biển Đông.

Cùng lúc, PT Pertamina, công ty dầu quốc gia của Indonesia, đã toan tính giành nhiều phần vốn hơn tại khu mỏ thuộc Biển Đông, chẳng hạn như Lô D-Alpha của đảo Natuna và các lô ngoài khơi gần Việt Nam tại lưu vực Nam Côn Sơn. Công ty hy vọng bù đắp các mỏ đang suy giảm bằng những phát hiện mới trong vùng thông qua việc thăm dò chung với Petro Vietnam và PETRONAS.

Malaysia

Công ty Dầu Quốc Gia, PETRONAS, nắm giữ hầu hết các tích sản dầu hỏa và hơi đốt của đất nước và là công ty sản xuất hơi đốt và dầu hỏa nội địa lớn nhất của Malaysia. Hệ thống Sử Dụng Hơi Đốt Bán Đảo (Peninsular Gas Utilization: PGU) của công ty, bao gồm sáu nhà máy biến chế và 1.500 dặm ống dẫn, tạo thành một sự nối kết then chốt với sự phát triển hơi đốt ngoài khơi tại Biển Đông. Malaysia hy vọng mở rộng khả năng tái hóa hơi đốt (regasification) hơi đốt thiên nhiên hóa lỏng (LNG) của mình để thúc đẩy lượng xuất khẩu đến các thị trường trong vùng.

Malaysia có vài dự án nước sâu đồng xanh (greenfield) (có nghĩa, hiện không có hạ tầng cơ sở) với các công ty dầu quốc tế khởi diễn tại Biển Đông tại các lưu vực Sabah và Sarawak mà nước này hy vọng sẽ bù đắp cho sản lượng nội địa đang suy giảm và góp phần vào việc xuất khẩu hơi đốt thiên nhiên hóa lỏng trong vùng. Hãng Exxon Mobil là hãng sản xuất hơi đốt và dầu hỏa ngoại quốc lớn nhất của nước này, khoảng 50.000 thùng mỗi ngày, với các hãng Royal Dutch Shell và Hess tiếp tục đầu tư vào việc thu hồi dầu hỏa nâng cấp (enhanced oil recovery: EOR) đối với các khu mỏ hiện hữu và việc khoan mới.

Malaysia và Thái Lan đã thỏa thuận việc cùng phát triển một phần của Vịnh Thái Lan mà không có bên nào nhượng các quyền pháp lý của mình. Khu Vực Cùng Phát Triển (Joint Development Area: JDA) này là một nguồn quan trọng trong lượng xuất khẩu hơi đốt của Malaysia, được ước lượng sản xuất khoảng 1 Tcf trong năm 2012.

Phillipines

Hãng Shell điều hành giàn khoan hơi đốt Malampaya tọa lạc tại phía bắc lưu vực Palawan trong một liên doanh với hãng Chevron và Công Ty Dầu Hỏa Quốc Gia Phillipines (Philippine National Oil Company: PNOC). Việc khoan thương mại đã bắt đầu từ Tháng Mười 2001 với một căn bản dự trữ là 2,7 Tcf và 85 triệu thùng dầu hóa đặc (condensate). Đây là dự án quan trọng nhất của Bộ Năng Lượng của nước này và cung cấp năng lượng cho sử dụng nội địa.

Phillipines đã bắt đầu thăm dò khu vực Reed Bank thuộc Quần Đảo Spratlys trong thập niên 1970, và đã trắc nghiệm thành công một mỏ hơi đốt trong năm 1976. Trước khi việc khoan thương mại bắt đầu, sự phản đối của Trung Quốc buộc hoạt động này phải đóng cửa.

Thái Lan

Khoảng 80% sản lượng dầu thô của Thái Lan đến từ các khu mỏ ngoài khơi ở Vịnh Thái Lan. Chevron là hãng sản xuất dầu lớn nhất tại Thái Lan, chiếm tới gần 70% sản lượng dầu thô và dầu hóa đặc của xứ này trong năm 2011. Mỏ dầu hỏa lớn nhất là khu mỏ Benjamas của Chevron tọa lạc tại phía bắc Lưu Vực Pattani. Sản lượng của khu mỏ này lên tới đỉnh cao trong năm 2006 và đã giảm xuống dưới 30.000 bbl/ngày trong năm 2010. Các công ty độc lập như Salamander Energy và Coastal Energy đã có các khám phá nhỏ hơn trong những năm gần đây, chẳng hạn như tại Bualuang, Songkla, và Bua Ban.

Đa số sản lượng hơi đốt nằm tại Lưu Vực Pattani ở Vịnh Thái Lan. Hãng PTT (Công ty Dầu Quốc Gia có tư hữu hóa một phần của nước này), Total, và BG Group có phần sở hữu tại vùng mỏ sản xuất lớn nhất của Thái Lan tọa lạc trong lưu vực, có tên là Bongkot. Khu mỏ có biểu xuất sản xuất trung bình khoảng 220 Bcf mỗi năm trong vài năm vừa qua. Khu Vực Phát Triển Chung (JDA) Malaysia – Thái Lan, tọa lạc tại phần bên dưới của Vịnh Thái Lan và phần phía bắc của Lưu Vực Malaysia, cũng là một nguồn đóng góp lớn trong lượng cung cấp hơi đốt cho Thái Lan.

Việt Nam

Việt Nam hy vọng mở rộng việc sản xuất ngoài khơi tại Biển Đông như một cách để thỏa mãn nhu cầu nội địa và góp phần vào tài chính nhà nước. Vì mục đích này, chính quyền đã phê chuẩn một lượng lớn thỏa thuận cho các hãng nước ngoài và bắt đầu đầu tư vào năng lực tái tạo hơi đốt thiên nhiên hóa lỏng (LNG).

Công ty dầu hỏa quốc gia PetroVietnam của Việt Nam chịu trách nhiệm về mọi việc Thăm Dò & Sản Xuất dầu hỏa và hơi đốt, tồn trữ, biến chế, và phân phối. Nó chiếm trực tiếp 20% sản lượng dầu hỏa và một nửa sản lượng hơi đốt của xứ sở, cùng với việc phục vụ như đối tác với các công ty quốc tế trong hầu hết mọi sự phát triển mới và các dự án lọc dầu. Mặc dù di chuyển một cách chậm chạp đến việc tư nhân hóa, PetroVietnam vẫn còn điều khiển các hoạt động E & P chính yếu tại Biển Đông.

Bởi có sự thúc đẩy của chính phủ đến việc phê chuẩn các thỏa thuận với nước ngoài, các công ty dầu hỏa quan trọng có một sự hiện diện mạnh mẽ trong sự sản xuất ngoài khơi của Việt Nam qua các thỏa thuận ăn chia sản lượng (production-sharing contracts: PSCs) với Petro Vietnam. Chevron đã hoạt động ngoài khơi Việt Nam kể từ 1996 và đã mở rộng các hoạt động của nó sau khi sở hữu Unocal hồi năm 2005. Công ty hiện thời đang điều hành ba PSC tại các Lưu Vực sông Cửu Long và Phú Khánh và ước lượng khoảng 5Tcf số trữ lượng đã được chứng minh và khả hữu ngoài khơi Việt Nam. Hãng dầu Pháp độc lâp, Perenco, đã qua mặt ConocoPhillips thành nhà đầu tư năng lượng lớn nhất tại Việt Nam trong năm 2012 sau khi mua lại các tích sản Việt Nam của công ty Hoa Kỳ, bao gồm sáu lô ngoài khơi tại Biển Đông.

PetroVietnam cũng hợp tác với các nhà kinh doanh ngoại quốc nhỏ hơn để phát triển các khu mỏ ngoài khơi, tại cả Biển Đông lẫn Vịnh Thái Lan. Hãng Eni của Ý có ba phần 50% vốn tại các lô Việt Nam ngoài khơi, gần đây nhất từ Tháng Bảy 2012 tại Lô 114 ở Lưu Vực Sông Hồng, nơi mà các nguồn tin trong ngành ước lượng chứa 10% các tài nguyên hydrocarbon của Việt Nam. Các công ty nhỏ hơn, đặc biệt từ các nước Hàn Quốc, Trung Quốc và Singapore lân cận, đã được tổ chức thành vài công ty hoạt động chung để phát triển các lô ngoài khơi, đặc biệt gần biên giới Malaysia. Các công ty này sản xuất tổng cộng gần 100.000 bbl mỗi ngày.

Trong Tháng Sáu 2012, CNOOC đưa ra chín lô hơi đốt và dầu hỏa cho các nhà thầu nước ngoài trong một phần của Biển Đông chồng chéo lên khu kinh tế độc quyền tại các Lưu Vực Jiannan và Wan’an. Chính phủ Việt Nam đã không chấp thuận lời mời gọi này, và không hãng nước ngoài nào đấu thầu trên các lô. Khu vực tranh chấp không có các phát hiện, mặc dù PetroVietnam loan báo rằng họ đang hoạt động trong khu vực với sự hợp tác với ONGC của Ấn Độ, Videsh Limited, công ty Gazprom của Nga, và ExxonMobil.

Singapore

Singapore là một điểm trung chuyển quan trọng và là một trung tâm lọc dầu trong vùng. Singapore có năng lực lọc dầu thô là 1,4 triệu bbl/ngày, theo Tạp Chí Oil & Gas Journal. Dầu thô đến từ phía đông từ Eo Biển Malacca và sự trao đổi bên trong biển (intra-sea) được lọc và chuyển đi như các sản phẩm dầu hỏa đến các khách hàng tiêu thụ năng lượng chính tại Á Châu. Cùng lúc, hãng dầu quốc gia của Singapore, Petroleum Company nhắm vào việc trở thành hãng sản xuất quan trọng trong vùng và đã giành được các quyền đối với các lô thăm dò tại Vịnh Thái Lan, lưu vực cửa sông Châu Giang, và ngoài khơi Indonesia.

Mậu Dịch Toàn Cầu

Hơn một nửa trọng tải đoàn thương thuyền hàng năm của thế giới đi ngang qua Các Eo Biển Malacca, Sunda, và Lombok, đa số tiếp tục tiến vào Biển Đông. Gần một phần ba lượng dầu thô và hơn phân nửa LNG mậu dịch toàn cầu đi ngang qua Biển Đông, biến nó thành một trong các tuyến đường mậu dịch quan trọng nhất trên thế giới.

Mậu dịch hàng hải về hướng đông xuyên Biển Đông đi qua Các Eo Biển Malacca, Sunda, và Lombok, dù thế chỉ có ít các nguồn tin chi tiết về khối lượng lưu thông. Một cuộc nghiên cứu năm 2006 của Bộ Đất Đai, Hạ Tầng Cơ Sở, và Vận Tải (Ministry of Land, Infrastructure, and Transport: MLIT) của Nhật Bản đã ước lượng rằng gần 94.000 tàu có trọng tải 100 gross [mỗi gross ton bằng 100 bộ khối (cubic feet), đơn vị chỉ trọng tải của một chiếc tàu, chú của người dịch] hay nhiều hơn đã đi qua Eo Biển Malacca trong năm 2004 trong 607 nghìn lượt di chuyển của tàu đi biển trên toàn cầu, hay 15 phần trăm tổng số của thế giới. Trong số này, 32 phần trăm là các tàu chở thùng đựng hàng (container), 25 phần trăm là tàu chở dầu (tanker vessels) và 15 phần trăm là các tàu vận chuyển hàng hóa cồng kềnh, còn lại là các tàu chở LNG và các tàu khác.

Một cuộc khảo sát tiếp theo vào cuối năm 2007 đã ước lượng 117 nghìn tàu sẽ đi xuyên qua Malacca trong năm 2010 với tổng số trọng tải là 4,7 tỷ tấn. Tài Liệu Duyệt Xét Vận Tải Hàng Hải năm 2011 của Hội Nghị Liên Hiệp Quốc về Mậu Dịch và Phát Triển (United Nations Conference on Trade and Development: UNCTAD) đã ước lượng 8,4 tỷ tấn là tổng số mậu dịch hàng hải thế giới trong năm 2010. Khối lượng này khiến ta nghĩ rằng hơn phân nửa tổng số trọng tải của đội thương thuyền thế giới đã đi qua các Eo Biển Malacca, Sunda và Lombok trong năm 2010.

Với nhu cầu năng lượng gia tăng của Á Châu, Cơ Quan EIA ước định một tỉ lệ lớn hơn lượng dầu từ các nhà sản xuất tại Vịnh Ba Tư và Phi Châu sẽ đi ngang qua Biển Đông. Ngoài ra, các nước Á Châu đang đầu tư vào việc thăm dò mới và phát triển các nguồn tài nguyên hơi đốt thiên nhiên trong vùng, làm gia tăng phần đóng góp trong mậu dịch LNG toàn cầu.

Dầu Thô

Khoảng 14 triệu thùng dầu thô đi qua Biển Đông và Vịnh Thái Lan mỗi ngày, hay gần một phần ba sự di chuyển dầu hỏa của thế giới, theo các dữ liệu của công tác theo dõi tàu chở dầu trên Danh Sách Tình Báo của hãng Lloyd và Tập Bản Đồ Mậu Dịch Toàn Cầu GTIS. Hơn 90 phần trăm của tổng số lưu lượng đến từ Eo Biển Malacca, trong khi phần còn lại đến từ mậu dịch trong vùng nội vi Đông Nam Á.

Trước tiên, khoảng 15,2 triệu thùng mỗi ngày (Million barrels per day: MMbbl/d) chứa dầu đi qua Eo Biển Malacca trong năm 2011, tuyến đường biển ngắn nhất giữa các nhà cung cấp Phi Châu và Vịnh Ba Tư với các thị trường Á Châu (xem World Oil Transit Chokepoints). Một khối lượng đáng kể dầu thô tới Eo Biển này (1,4 MMBBl/d) đi đến các trạm cuối cùng tại Singapore và Malaysia, nơi nó được biến chế và lại được hải vận như là các sản phẩm dầu tinh lọc. Kế tiếp, phần còn lại của lưu lượng (12,8 Million MMbbl/d) tiếp tục xuyên qua Biển Đông đến Trung Quốc và Nhật Bản (lần lượt là 4,5 và 3,2 MMbbl/d), hai nước tiêu thụ năng lượng lớn nhất tại Á Châu. Sau cùng, khoảng 15% dầu hỏa di chuyển xuyên qua Biển Đông đến Biển Đông Trung Hoa, hầu hết đến Hàn Quốc (xem phần East China Sea Regional Brief).

Lưu lượng dầu thô tại Biển Đông cũng đến từ mậu dịch cấp miền bên trong phạm vi Đông Nam Ám đặc biệt từ lượng xuất cảng của Malaysia (0,4 MMbbl/d), Indonesia (0,3 MMbbl/d), và Australia (0,2 MMbbl/d). Mậu dịch nội vùng được phân chia gần như đồng đều giữa Singapore, Hàn Quốc, Nhật Bản, và Trung Hoa, với số lượng nhỏ hơn đến các nước Đông Nam Á khác. Một phần năm lưu lượng mậu dịch dầu thô nội vùng, tỉ lệ lớn nhất đối với bất kỳ nhà nhập cảng nào, đi đến Singapore để tinh lọc. Khoảng 0,2 MMbbl/d dầu thô đi xuống phía nam xuyên qua Eo Biển Lombok để đến Australia và vùng Thái Bình Dương.

Bản Đồ 2: Các Luồng Mậu Dịch Dầu Thô Chính Yếu Tại Biển Đông, 2011

Hơi Đốt Thiên Nhiên Hóa Lỏng

Cơ Quan EIA ước lượng khoảng 6 trillion bộ khối (Tcf) hơi đốt thiên nhiên hóa lỏng (liquefied natural gas: LNG), hay hơn phân nửa mậu dịch LNG toàn cầu, đã đi qua Biển Đông trong năm 2011, sử dụng các dữ liệu từ PFC Energy và Cedigaz. Khoảng 56% khối lượng này (3,4 Tcf) tiếp tục như hàng nhập cảng đến Nhật Bản, 24% đến Nam Hàn (1,4 Tcf), 19% đến Trung Quốc và Đài Loan (lần lượt là 0,6 và 0,6 Tcf), và phần còn lại đến các nước khác trong vùng. Nước xuất khẩu lớn nhất xuyên qua biển là Qatar với 1,2Tcf. Tổng cộng, Qatar, Malaysia, Indonesia, và Úc chiếm tới 75% toàn bộ lượng xuất cảng LNG đến vùng này.

Sau cuộc khủng hoảng [nhà máy điện hạt nhân] Fukushima, Nhật Bản đã gia tăng lượng nhập cảng LNG. Trong nửa đầu năm 2012, khu vực Biển Đông chiếm tới khoảng 58 phần trăm mậu dịch LNG toàn cầu, theo các dữ liệu của PFC Enerhy. Với nhu cầu hơi đốt thiên nhiên gia tăng tại Đông Á, Cơ Quan EIA dự đoán phần chia của Biển Đông trong mậu dịch LNG toàn cầu sẽ gia tăng trong những năm sắp tới. Phần lớn lượng cung cấp mới sẽ xuyên qua Eo Biển Malacca, cho dù các nước như Singapore và Indonesia đang đầu tư vào các nhà máy tái hóa hơi đốt từ các vùng mỏ hơi đốt ở Biển Đông nhằm gia tăng năng lực xuất cảng LNG.

Bản đồ 3: Các Luồng Mậu Dịch Hơi đốt Thiên nhiên Hóa lỏng (LNG) chính yếu tại Biển Đông, 2011

(Còn tiếp)

ordi.vn

CHÚ THÍCH

Các dữ liệu trình bày trong văn bản là các dữ liệu gần nhất được cung cấp cho đến ngày 7 Tháng Hai, 2013

Các dữ liệu là các số ước lượng của Cơ Quan EIA, trừ khi được ghi chú một cách khác.

Các dữ liệu trình bày trong văn bản là các dữ liệu gần nhất được cung cấp cho đến ngày 7 Tháng Hai, 2013

Các dữ liệu là các số ước lượng của Cơ Quan EIA, trừ khi được ghi chú một cách khác.

Không có nhận xét nào:

Đăng nhận xét