Virus Viêm phổi Vũ Hán lan rộng toàn cầu, mang lại những tổn thất lớn về tính mạng và kinh tế cho thế giới. (Pixabay.com)

Virus Viêm phổi Vũ Hán lan rộng toàn cầu, mang lại những tổn thất lớn về tính mạng và kinh tế cho thế giới. (Pixabay.com)

Rủi ro lạm phát ngày một lớn hơn trong khi bong bóng tài sản tài chính rõ ràng đã xuất hiện. Dù vậy, các nhà đầu tư không nên quá lo lắng, ít nhất trong ngắn hạn. Hãy nhìn vào mức độ tệ hại của đại dịch để quyết định cuộc chơi. Đại dịch còn chưa được kiểm soát, tiền cứu trợ vẫn tiếp tục được bơm ra thị trường, lãi suất buộc phải duy trì ở mức thấp. Thị trường chứng khoán (TTCK) trong và ngoài nước sẽ còn tiếp tục phồng lên bởi đòn bẩy... tiền cứu trợ.

Việt Nam đang đối diện với làn sóng Covid-19 thứ 4, làm gia tăng mạnh các ca nhiễm trong cộng đồng. Việt Nam đã buộc phải đóng cửa cách ly, giãn cách cục bộ ở những nơi có thể khoanh vùng. Nhiều nhà máy ảnh hưởng và ngừng sản xuất. Thu nhập của hàng ngàn hộ gia đình bị suy giảm, đặc biệt ở nhóm gia đình thu nhập thấp.

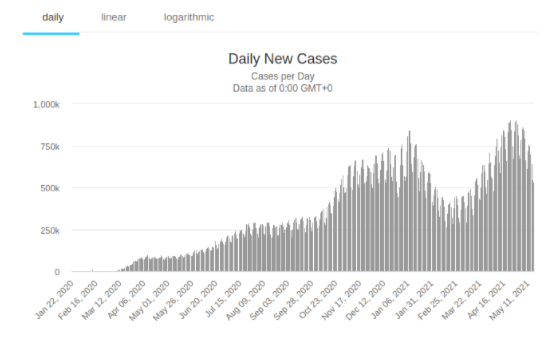

Không chỉ Việt Nam, thế giới đang đối diện với sự bùng phát trở lại của đại dịch. Số ca nhiễm tăng kỷ lục, theo thống kê đã có khoảng 3,4 triệu người tử vong kể từ tháng 1/2020 vì Covid-19.

Số ca nhiễm viêm phổi Vũ Hán trên toàn cầu tăng mạnh nhất kể từ đầu đại dịch. (Nguồn Worldometer)

Số ca nhiễm viêm phổi Vũ Hán trên toàn cầu tăng mạnh nhất kể từ đầu đại dịch. (Nguồn Worldometer)

Trong bối cảnh này, mặc dù các chỉ tiêu kinh tế quý I/2021 đã có nhiều khởi sắc do cầu của nền kinh tế trong và ngoài nước tăng, xuất khẩu tăng khá, sản xuất duy trì ổn định. Tuy vậy, sự "đỏng đảnh" của đại dịch vẫn là mối đe dọa lớn nhất với nền kinh tế thực và mức thu nhập vốn đã rất eo hẹp của phần lớn người dân Việt Nam.

Tình hình u ám trở lại có thể khiến nhiều chỉ số của nền kinh tế thực khó phục hồi. Tuy nhiên, đại dịch bùng phát lại sẽ là cơ hội để các thị trường tài sản tài chính, vốn đang phình to trên toàn cầu bởi các công cụ đòn bẩy, được hà hơi tiếp sức một lần nữa bằng đòn bẩy và lãi suất thấp, bằng các dòng tiền cứu trợ lớn hơn với giá rẻ hơn. Có thể, chúng ta sẽ lại tiếp tục chứng kiến các tài sản vô nghĩa, chẳng có giá trị như như Dogecoin thăng hoa mạnh mẽ trước khi nổ bụp theo một kịch bản "ai cũng biết chỉ là không biết thời điểm cụ thể của nó mà thôi”.

Điều này nghe có vẻ phi lý? Không hề. Chúng ta đã chứng kiến sự sôi động điên rồ của TTCK toàn cầu, của các tài sản đầu cơ vô nghĩa bùng nổ thế nào suốt năm 2020 nhờ các khoản tiền cứu trợ hào phóng suốt đại dịch. Xu hướng này chưa thể chấm dứt nếu dịch viêm phổi Vũ Hán còn tiếp tục kéo dài và làm đình trệ hệ thống kinh tế - xã hội của chúng ta.

Sau đây là các lý do khiến sự bùng phát trở lại của Covid sẽ trở thành vụ mùa bội thu cho các tay chơi sành sỏi trên TTCK Việt Nam hay Wall Street của Mỹ:

Lý do thứ nhất: Việc kêu gọi một gói cứu trợ lớn hơn và tiếp tục duy trì chính sách hỗ trợ.

“Vì đại dịch” đã khiến cho kỳ vọng cầu tiêu dùng tăng lên và kích thích sự phục hồi của khu vực sản xuất. Trên thực tế, các doanh nghiệp lại tiếp tục phải đóng cửa, nhiều ngành nghề tiếp tục biến mất, nhiều người mất việc làm, thu nhập thực tế giảm.

Ngân hàng Thế giới, mới hôm qua, đã kêu gọi Việt Nam cân nhắc một gói hỗ trợ lớn trước làn sóng đại dịch viêm phổi Vũ Hán thứ 4 đang quét qua đất nước.

Trong khi đó, trên thế giới, các nhà lập pháp vẫn tiếp tục kêu gọi cứu trợ nhiều hơn nữa, cứu trợ lớn hơn nữa, không nên ngừng chính sách hỗ trợ doanh nghiệp và cá nhân của năm 2020 vì đại dịch vẫn đang tiếp diễn.

Hình ảnh sĩ quan Ấn Độ đứng cạnh quả cầu biểu tượng virus Corona Vũ Hán và kiểm soát người dân qua lại khi Ấn Độ giãn cách cộng đồng hồi tháng 4/2020. (NOAH SEELAM/AFP qua Getty Images)

Hình ảnh sĩ quan Ấn Độ đứng cạnh quả cầu biểu tượng virus Corona Vũ Hán và kiểm soát người dân qua lại khi Ấn Độ giãn cách cộng đồng hồi tháng 4/2020. (NOAH SEELAM/AFP qua Getty Images)

Ngân hàng Dự trữ Ấn Độ (RBI) vừa công bố một gói thanh khoản trị giá 500 tỷ Rupee (6,8 tỷ USD) để hỗ trợ các nhà sản xuất vaccine, cung cấp thiết bị y tế, bệnh viện và bệnh nhân, đồng thời tiến hành đợt tái cơ cấu mới cho người vay cá nhân và doanh nghiệp nhỏ.

Thái Lan đã thông qua một gói biện pháp hỗ trợ với trị giá 178,5 tỷ Baht (khoảng 5,7 tỷ USD) để hỗ trợ những người dân chịu ảnh hưởng do dịch Covid19, đồng thời thúc đẩy đà phục hồi của nền kinh tế

Các chính sách này phần lớn là nhằm duy trì dòng tiền giá rẻ, nới lỏng tiêu chuẩn các khoản nợ. Trong khi đó, các khoản nợ xấu tiếp tục được khoanh lại và ẩn mình trong khối tài sản khổng lồ của các Ngân hàng thương mại (NHTM).

Dòng tiền cứu trợ không ngấm được vào sản xuất là bao nhiêu vì cầu quá yếu. Đại dịch càng lớn, khu vực trung lưu càng cẩn trọng trong chi tiêu, bản thân họ cũng chịu mất mát tài sản sau mỗi cuộc khủng hoảng, năng lực tiêu dùng suy giảm. Lúc này, dòng tiền lại ngấm vào TTCK hoặc các thị trường tài sản, thậm chí là đầu cơ khác như nó đã làm được trong năm 2020.

Lý do thứ hai: Bơm tiền thoải mái mà không lo lạm phát vì cầu thực quá yếu.

Nếu đại dịch bùng phát mạnh trở lại và xấu hơn dự báo hiện nay, thì cầu tiêu dùng không cách nào hồi phục, nó sẽ chỉ yếu đi hơn so với năm 2020. Một bộ phận lớn người dân thậm chí sẽ phải ra khỏi danh sách tầng lớp trung lưu. Cầu quá yếu nên không thể có lạm phát. Giá hàng hóa hiện đang cao cũng có thể sẽ phải hạ xuống vì thiếu cầu.

Các nhận định của Fed, của NHTW các đồng tiền mạnh trên khắp toàn cầu đều cho rằng chu kỳ lạm phát cao chưa tới, rằng sự tăng trở lại của lạm phát chỉ mang tính "thời điểm" và "cục bộ". Nền kinh tế, cả Mỹ, EU hay Việt Nam chưa thể tăng trưởng nóng chỉ vì tiền giá rẻ hay lạm phát quá cao đến mức cần phải kiềm chế.

Tại sao các nhận định này không đến từ các lý thuyết kinh tế thông thường rằng tiền bơm ra quá nhiều, trong hàng thập kỷ, thì lạm phát phải phi mã? Rằng khi giá hàng hóa đầu vào tăng thì lạm phát sẽ tăng?

Có lẽ, Fed hay các NHTW và cả SBV của Việt Nam hiểu rằng, tiền có rẻ nhưng chỉ vào đầu cơ thì cũng không tạo ra lạm phát. Giá hàng hóa có tăng vọt nhưng cầu yếu, tiêu dùng yếu thì cũng không ngấm vào lạm phát được là bao. Tất cả tiền sẽ lại chảy vào các thị trường tài sản tài chính như đầu cơ vào thị trường phái sinh, forex, thị trường chứng khoán.

Mà tiêu dùng toàn cầu ngày một yếu đi sau mỗi cuộc khủng hoảng. Vì sao? Vì khủng hoảng là cuộc phân chia lại tài sản vĩ đại, bào mòn tài sản và tích lũy của tầng lớp trung lưu khiến sức tiêu dùng của họ và mức độ sẵn sàng chi tiêu của họ suy giảm mạnh mẽ. Phần vì thu nhập giảm, phần lớn hơn là do mất niềm tin khi chứng kiến cuộc khủng hoảng sau lớn hơn cuộc khủng hoảng trước.

Lo ngại dòng vốn đầu tư gián tiếp nóng rời bỏ thị trường Việt Nam sẽ không còn. Lo ngại lạm phát bùng trở lại, lãi suất tăng cũng sẽ biến mất. Không có tiêu dùng thì lạm phát làm sao phát huy tác dụng? Giá hàng hóa đầu vào có cao thì rồi sẽ phải giảm xuống bởi cầu hàng hóa giảm. Như thế cầu kéo và phí đẩy sẽ yếu đến mức lạm phát trở nên không đáng kể. Ít nhất trong ngắn hạn trong trường hợp làn sóng đại dịch tới sẽ nặng hơn năm 2020.

Tiệc nào rồi cũng tàn

Vấn đề trầm trọng nhất là cách nền kinh tế phục hồi sau đại dịch. Nếu cầu tiêu dùng quay trở lại, nền sản xuất tăng trưởng trở lại từ nền tảng cực thấp của thời kỳ đại dịch, nó sẽ tăng trưởng với sức bật rất lớn. Lúc này, các khoản nợ xấu được khoanh, giãn nợ trong bảng kế toán của NHTM sẽ hiện ra vì các chính sách đặc biệt trong giai đoạn đại dịch kết thúc. Ngân hàng phải trích lập rủi ro, chi phí vốn của nền kinh tế tăng, lãi huy động, cho vay đều phải tăng trở lại.

Quay trở lại nền kinh tế thực, khi “bữa tiệc của virus Vũ Hán” tàn đi, sản xuất phục hồi, cầu phục hồi, giá cả hàng hóa tăng trở lại. Cầu kéo và phí đầy sẽ khiến CPI thực sự tăng trở lại, dù rổ hàng hóa được cấu trúc khéo léo cỡ nào. Lạm phát bùng trở lại sau khi hàng tấn tiền cứu trợ vô tội vạ, vay nợ kỷ lục xuất hiện sẽ là cơn ác mộng với các thị trường tài sản đang có bong bóng như TTCK, thị trường BĐS... Lúc này, các cuộc gọi ký quỹ sẽ trở thành nỗi ám ảnh lớn nhất của các nhà đầu tư. Sụt giảm giá tài sản, vỡ nợ domino sẽ tồi tệ hơn và khó định đoán hơn.

© Hữu Nguyên

NTDVN

Không có nhận xét nào:

Đăng nhận xét